2026年中国模拟芯片厂商全景图:国产替代走到哪一步了?

2026年中国模拟芯片厂商全景图:国产替代走到哪一步了?

模拟芯片是连接物理世界与数字世界的桥梁。小到手机感知手指触摸、大到电动车电池温度报警,背后都是模拟芯片在"传感、放大、转换、驱动"。

和CPU、GPU这些明星数字芯片相比,模拟芯片的声量小得多。但这个市场的规模其实不小——根据弗若斯特沙利文的数据,中国模拟集成电路市场规模从2021年的1,580亿元增至2025年的2,184亿元,预计2030年将达到3,894亿元。

市场够大,国产替代也喊了好几年。但真实情况到底怎么样?哪些细分品类突破了,哪些还差得远?各家国产厂商分别什么水平?

这篇文章把数据摊开来说。

📌 核心发现

➊ 中国模拟IC市场2025年达2,184亿元,全球最大消费市场之一

➋ 国产厂商合计份额仍不足20%,前八大厂商中仅圣邦一家进入全球前十

➌ 圣邦以约39亿元收入位列国产第一、全球第八,份额1.8%

➍ 2024-2025年行业掀起"并购潮",思瑞浦、纳芯微、杰华特密集收购补短板

➎ 圣邦、纳芯微、杰华特相继递表港交所,开启"A+H"国际化进程

➏ 12英寸晶圆产线密集投产,国产模拟芯片制造能力正在爬坡

一、市场有多大?中国模拟芯片市场拆解

要理解国产替代的空间,先看市场盘子有多大。

根据弗若斯特沙利文(Frost & Sullivan)的数据:

| 市场指标 | 2021年 | 2025年 | 2030年(预测) | CAGR |

|---|---|---|---|---|

| 中国模拟IC市场总规模 | 1,580亿 | 2,184亿 | 3,894亿 | — |

| 其中:信号链IC | 571亿 | 793亿 | 1,330亿 | — |

| 其中:电源管理IC | 999亿 | 1,390亿 | 2,564亿 | — |

| 中国传感器市场 | — | 795亿 | 1,303亿 | 11.0% |

几个值得注意的结构性特征:

- 电源管理IC是最大的细分市场——占整个模拟IC市场的63%左右,且增速稳定

- 信号链IC增速略快——受益于AI、汽车智能化对高精度信号采集的需求拉动

- 传感器市场增速最高——CAGR 11%,AI数据中心和智能汽车是核心驱动力

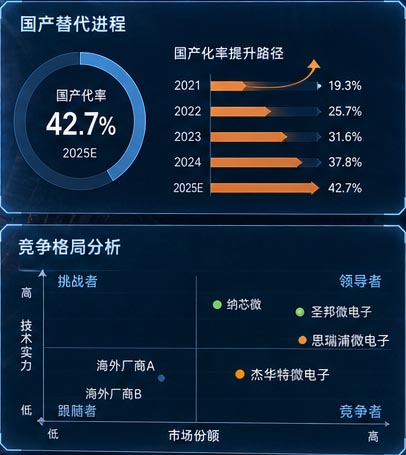

二、国产化率到底多少了?

先说结论:国产份额仍然很低,但正在加速。

根据沙利文数据,2025年中国模拟IC市场前八大厂商合计占据37.3%的份额,这八家里只有圣邦微电子一家是中国公司。其他七家——TI、ADI、Infineon、ST、NXP、Renesas、Maxim—全部是海外巨头。

| 排名 | 公司 | 区域 | 中国市场份额 |

|---|---|---|---|

| 1 | TI(德州仪器) | 美国 | 约12-14% |

| 2 | ADI(亚德诺) | 美国 | 约8-10% |

| 3-7 | Infineon / ST / NXP / Renesas / Maxim | 欧美日 | 各约3-6% |

| 8 | 圣邦微电子 | 中国 | 1.8% |

1.8%——这个数字是理解国产替代真实进度的关键。在整个中国模拟IC市场中,排名最高的中国公司才占了不到2%的份额。所有国产厂商加起来,估计不超过15-20%。

和数字芯片相比,模拟芯片的国产替代进程要慢得多。原因有三:

- 产品多、分散——TI有8万款产品,一家公司不可能全做,只能从部分品类突破

- 客户验证周期长——工业级验证6-12个月,车规级18-24个月,替代不是一蹴而就

- 工艺依赖经验——模拟芯片的设计更依赖工程师经验和IP积累,不是砸钱就能快速出结果的

三、国产模拟芯片厂商全景对比

中国有几十家模拟芯片设计公司,但真正具备产品宽度+收入规模的头部公司不超过10家。以下是目前最受关注的几家:

| 公司 | 股票代码 | 产品线重点 | 产品型号 | 2025年营收 | 港股动态 |

|---|---|---|---|---|---|

| 圣邦微电子 | 300661.SZ 3661.HK |

电源管理+信号链 (双均衡) |

7,200+ | 约39亿元(集团) 18.98亿(母公司) |

✅ 已上市 2026.06.26 |

| 思瑞浦 | 688536.SH | 信号链为主 电源管理为辅 |

3,500+ | 约12亿元(估算) | 尚未递表 |

| 纳芯微 | 688052.SH | 传感器+信号链 汽车占比高 |

1,700+ (并购后约2,700+) |

约8亿元(估算) | 📄 已递表 2025.04.25 |

| 杰华特 | 688141.SH | 电源管理 (虚拟IDM) |

4,000+ | 约15亿元(估算) | 📄 已递表 2025.05.30 |

四、五家头部公司逐一拆解

圣邦微电子 — 国产模拟芯片"一超"

圣邦是当前国产模拟芯片中产品线最全、收入规模最大的公司。7200+款产品、38个品类,覆盖信号链和电源管理两大领域。根据沙利文数据,2025年集团收入约39亿元,以1.8%份额位列中国厂商第一、全球第八。

圣邦的核心优势在于产品矩阵的全——国内唯一一家在模拟IC整体市场、信号链市场、电源管理市场均排进前三的公司。2026年Q1营收10.98亿元(同比+79%),净利同比+107%,增长在加速。

2026年6月26日,圣邦在港交所挂牌上市(3661.HK),首日收盘涨47.07%,成为A+H双平台的模拟芯片龙头。

思瑞浦(3PEAK)— 信号链专家

思瑞浦是国内信号链IC的龙头企业,在运算放大器、ADC/DAC、接口芯片等品类上有深厚积累。公司近年来也在向电源管理领域扩展。

2024年10月,思瑞浦以10.6亿元完成对创芯微的100%股权收购。创芯微在电池管理芯片领域有完整产品矩阵,这次并购让思瑞浦快速补足了电源管理产品线的短板。产品型号从约2,000款扩展到了3,500款以上。

公司于2020年在科创板上市,至今尚未递表港交所。

纳芯微(NOVOSENSE)— 传感器+汽车赛道龙头

纳芯微是国内车规级模拟芯片的先行者,产品以传感器(温度、磁、压力)和信号链为主,汽车客户占比在国产模拟公司中最高。

2024年11月,纳芯微收购麦歌恩(磁传感器厂商),一次性新增1,000余款可销售型号,补齐了消费、工业、汽车多场景的磁传感拼图。

2025年4月25日,纳芯微向港交所递交上市申请,计划A+H双平台上市。

杰华特(JoulWatt)— 虚拟IDM + 电源管理

杰华特的差异化在于其虚拟IDM模式——深度参与制造工艺开发,并非纯Fabless设计公司。公司在电源管理芯片领域布局较深,产品覆盖DC/DC、LDO、电机驱动、电池管理等。

2025年,杰华特连续出手并购:5月以3.19亿元收购天易合芯40.89%股权(光学传感),9月又收购新港海岸部分股权(时钟芯片)。两次并购让杰华特从纯粹的模拟电源延伸到光传感和高速接口领域。

2025年5月30日,杰华特向港交所递交上市申请。

五、并购浪潮:从"野蛮生长"到"强强联合"

2024-2025年,国产模拟芯片行业掀起了一轮密集的并购潮。这跟国际巨头的发展路径很像——TI和ADI的成长史本身就是一部并购史。

| 时间 | 收购方 | 标的 | 金额 | 补强方向 |

|---|---|---|---|---|

| 2024.10 | 思瑞浦 | 创芯微 100% | 10.6亿 | 电池管理芯片 |

| 2024.11 | 纳芯微 | 麦歌恩 | 未披露 | 磁传感器(+1,000+型号) |

| 2025.01 | 南芯科技 | 昇生微 100% | 未披露 | 端侧应用处理器+数模混合 |

| 2025.03 | 圣邦 | 感睿智能 67% | 未披露 | 磁编码器+轮速传感器 |

| 2025.05 | 杰华特 | 天易合芯 40.89% | 3.19亿 | 光学传感芯片 |

| 2025.09 | 杰华特 | 新港海岸(部分股权) | 未披露 | 时钟芯片 |

| 2025.10 | 圣邦 | 亿存芯半导体 77.54% | 未披露 | EEPROM存储芯片 |

这些并购呈现出几个共同方向:

- 从单品到方案——大家都在试图为客户提供"一站式解决方案",而不是单一品类

- 政策环境支持——证监会"科技十六条""科创板八条""并购六条"密集出台,鼓励科技企业并购重组

- 产品数量级扩张——通过并购快速增加SKU,追赶国际巨头的产品矩阵广度

六、产能建设:12英寸产线密集投产

芯片设计离不开制造产能的支持。2024年末至2025年,中国半导体产业迎来一波12英寸模拟特色工艺产线的密集投产:

| 公司 | 投资额 | 工艺节点 | 产能规划 | 进度 |

|---|---|---|---|---|

| 粤芯半导体 | 162.5亿 | 180-90nm | 月产4万片(三期8万片) | 2024.12 通线 |

| 华润微(润鹏) | 220亿 | 40nm以上 | 年48万片 | 2024.12 通线 |

| 燕东微 | 330亿 | 28-55nm | 月产5万片 | 预计2026年底量产 |

| 士兰微 | 200亿 | 模拟特色工艺 | 月产4.5万片 | 2025年底开工,2027年通线 |

这些产线全部投产后,国产模拟芯片的制造能力将显著提升。对圣邦、思瑞浦这类Fabless设计公司来说,更充足的产能意味着更低的成本、更可靠的供应保障。

七、赴港上市潮:A+H双平台成为趋势

2025年以来,多家国产模拟芯片头部公司集中递表港交所,这一趋势背后的逻辑很清楚:

- 融资需求——模拟芯片研发投入大、周期长。圣邦2025年前三季度研发费用占营收的29%,持续的资本支持是技术追赶的关键

- 国际化需要——港股平台能提升国际品牌形象,吸引海外客户和国际人才

- A+H双平台——优化资本结构,提升抗风险能力

| 公司 | A股代码 | 港股递表时间 | 港股代码 | 状态 |

|---|---|---|---|---|

| 圣邦微电子 | 300661.SZ | 2025.09.28 | 3661.HK | ✅ 2026.06.26上市 |

| 纳芯微 | 688052.SH | 2025.04.25 | — | 处理中 |

| 杰华特 | 688141.SH | 2025.05.30 | — | 处理中 |

八、国产替代的真实进度:哪些突破了,哪些还差得远

全年份说"国产替代",容易让人产生"已经差不多"的错觉。实际情况要复杂得多。

| 产品品类 | 国产化进度 | 说明 |

|---|---|---|

| DC/DC转换器(中低压) | 较快 | 国产性价比优势明显,消费电子领域替代率较高 |

| LDO(低压差稳压器) | 较快 | 门槛相对低,国产厂商布局最全的品类之一 |

| 运算放大器(通用型) | 中等 | 通用型已突破,但高精度低噪声仍由TI/ADI主导 |

| ADC/DAC(高速高精度) | 较弱 | 16位以上高速ADC仍是国产短板,与ADI差距明显 |

| 车规级模拟芯片 | 起步阶段 | 认证周期长,但增长最快;纳芯微、圣邦已进入车企供应链 |

| AI服务器电源芯片 | 起步阶段 | 多相电源、DrMOS等高阶电源管理国产渗透率仍低 |

| 隔离芯片 | 中等 | 纳芯微等已推出多款数字隔离器,进口替代在加速 |

| 传感器(温度/磁/电流) | 中等 | 消费级已替代,但工业级和车规级高精度产品仍依赖进口 |

整体来说,国产模拟芯片的替代呈现出几个规律:

- 从易到难—消费级 → 工业级 → 车规级,难度依次递增

- 先从电源管理下手—电源管理IC的技术门槛总体低于高端信号链,是目前国产替代进度最快的领域

- 高端信号链最难啃—高速ADC/DAC、高精度运放等领域,国产与TI/ADI的差距仍有5-10年以上

- 汽车和AI是增量蓝海—这两个赛道国产和海外起步时间差距相对小,是弯道超车的机会

九、总结与展望

中国模拟芯片市场2,184亿元,国产厂商前十名里只占一席、份额1.8%——这个数字既说明了差距之大,也说明了空间之大。

几条确定性较强的趋势:

- 行业集中度会提升——并购潮只是开始,未来3-5年会看到更多"强强联合"

- A+H双平台成为标配——头部分子都会去港股,国际化和资本需求是刚需

- 产品线宽度决定天花板——模拟芯片的竞争本质是SKU数量的竞争,能提供"一站式解决方案"的公司胜出概率更大

- 产能自主是长期变量——12英寸产线的投产将降低Fabless公司的制造成本和供应风险

回到文章标题的问题——国产替代走到哪一步了?

答案是:刚走完第一步,路还很长,但方向已经明确了。

免责声明: 本文仅供信息参考和学习交流,不构成任何投资建议。数据来源包括弗若斯特沙利文行业报告、各公司公告及公开财务数据、中国经济网、Supplyframe四方维等。非精确标注"估算"的数据为基于公开信息的推算值。投资有风险,入市需谨慎。

")